O GEE disponibiliza, semanalmente, um conjunto de indicadores de conjuntura em Portugal que refletem os efeitos do combate à pandemia do COVID-19. Esta publicação sistematiza dados de mercado de trabalho, transportes, comunicações, mobilidade, entre outros, de frequência diária, semanal e mensal, como apoio à monitorização da economia portuguesa.

Author Archives: Ricardo Pauleta

Contas Regionais – INE

O INE divulgou hoje as Contas Regionais finais de 2019 e provisórias de 2020 consistentes com as Contas Nacionais Anuais, publicadas em 23 de setembro de 2021.

Em 2020, o PIB em volume diminuiu em todas as regiões, mas mais intensamente no Algarve (-16,7%) e na Região Autónoma da Madeira (-14,3%). Na Área Metropolitana de Lisboa (-9,5%) e na Região Autónoma dos Açores (-9,2%) diminui mais que no país (-8,4%). O Alentejo (-8,3%), o Norte (-7,0%) e o Centro (-5,9%) tiveram os desempenhos menos negativos. Para a contração real do PIB no Algarve e na Região Autónoma da Madeira contribuiu significativamente o decréscimo do VAB do ramo do comércio, transportes e alojamento e restauração, atividade com relevância significativa na estrutura produtiva daquelas regiões e muito afetada pela diminuição da atividade turística associada às restrições impostas pela pandemia.

Em 2019 todas as regiões registaram aumentos reais do PIB, destacando-se a Área Metropolitana de Lisboa e o Algarve que, refletindo o dinamismo da atividade turística, cresceram 3,2%, acima do país (2,7%).

Ao nível das regiões NUTS III, neste ano, observou-se uma menor disparidade regional da produtividade face a 2018, com um diferencial de 53,2 p.p. entre a Área Metropolitana de Lisboa (121,6) e a região do Tâmega e Sousa (68,4).

(Tabelas: INE)

Documento PDF

Inquérito à Situação Financeira das Famílias – INE

De acordo com Inquérito à Situação Financeira das Famílias de 2020, realizado entre outubro de 2020 e fevereiro de 2021, 69% das famílias em Portugal consideraram que a sua situação financeira era semelhante à anterior à pandemia, 28% consideraram que piorou e 3% consideraram que melhorou.

O impacto da pandemia na situação financeira e no rendimento das famílias foi maior nas famílias que dependiam do rendimento do trabalho no período anterior à pandemia.

Entre as famílias em que o indivíduo de referência (que na maior parte das famílias é o indivíduo com maior rendimento) estava a trabalhar antes da pandemia, a redução no rendimento foi mais frequente nas de rendimento mais baixo, assim como para aquelas em que este indivíduo tinha um nível de escolaridade inferior ao ensino superior, era trabalhador por conta própria ou do sector do Alojamento e restauração.

As situações de redução parcial do rendimento do trabalho foram mais frequentes do que a perda de emprego ou a perda total de rendimento. A percentagem de famílias em que o indivíduo de referência enfrentou estas diferentes situações foi, contudo, bastante diversa consoante o tipo de família, atingindo valores mais elevados para aqueles com níveis de rendimento e de escolaridade mais baixos.

As situações de layoff ou de apoio a trabalhadores independentes foram mais frequentes nas famílias de rendimento intermédio.

A maior parte das famílias que registaram redução no rendimento devido à pandemia diminuíram a despesa em bens não duradouros e serviços. As outras medidas mais frequentes para fazer face à redução do rendimento foram a utilização de poupanças acumuladas ou a venda de bens de valor, o recurso a moratórias para os empréstimos com garantia da residência principal, o adiamento da compra de uma casa, de um carro ou de outro bem duradouro e a ajuda de familiares ou amigos.

(Gráfico: INE)

Documento PDF

Paridades de poder de compra – INE

Tendo como referência a informação sobre preços de um cabaz comum de bens e serviços de 37 países europeus, compilada e trabalhada centralmente, o EUROSTAT calcula indicadores de Paridades de Poder de Compra (PPC), determinado num numerário artificial comum – o Purchasing Power Standard (PPS), com o objetivo de apresentar estimativas para os agregados da despesa ajustados das diferenças de preços relativos. Entre as diversas utilizações desta informação, salienta-se a da identificação das regiões suscetíveis de beneficiarem dos Fundos Estruturais.

Em Portugal, o PIBpc medido em PPC, situou-se em 76,4% da média da UE27 em 2020, valor inferior em 2,2 pontos percentuais ao verificado em 2019 (78,6%), refletindo, em larga medida, o maior peso relativo em Portugal das atividades económicas mais afetadas pelo contexto pandémico.

Entre os 19 Estados-membros que integram a Zona Euro, Portugal ocupava em 2020 a 16ª posição, mantendo a posição relativa observada no ano anterior, abaixo da Estónia (84,2), da Espanha (84,4) e da Lituânia (86,9) e à frente da Letónia (70,4), Eslováquia (70,1) e Grécia (62,4).

Em termos nominais, o PIBpc de Portugal em 2020 diminuiu 6,8%, determinado pela redução nominal do PIB (-6,7%), uma vez que a população em 2020 foi marginalmente superior ao ano anterior.

Enquanto o PIBpc é, principalmente, um indicador de atividade económica, a Despesa de Consumo Individual per capita (DCIpc) é um indicador mais apropriado para refletir o bem-estar das famílias. Devido aos efeitos da redistribuição do rendimento, a dispersão da DCIpc é menor que a evidenciada pelo PIBpc. Efetivamente, o coeficiente de dispersão da DCIpc em PPC para os 37 países considerados no exercício foi inferior em cerca de 17 pontos percentuais ao do mesmo indicador para o PIBpc em 2020.

Tomando como referência o DCIpc, o posicionamento relativo de Portugal é superior à indicada pelo PIBpc no conjunto dos países considerados, ocupando a 13ª posição entre os países da Zona Euro. Em 2020, a DCIpc medida em PPS fixou-se em 84,4% da média da UE27=100, valor inferior em 1,2 pontos percentuais ao observado em 2019 (85,6%).

(Gráfico: INE)

(Tabela: INE)

A forte redução do PIBpc medido em PPC refletiu, em larga medida, o elevado peso relativo em Portugal das atividades económicas mais afetadas pelo contexto pandémico. Com efeito, os países com reduções mais substanciais do PIBpc medido em PPC em 2020 são aqueles em que a atividades relacionadas com o turismo tinham um peso mais expressivo em 2019 e que registaram fortes reduções em 2020. No gráfico seguinte ilustra-se este resultado, sendo utilizado o VAB das atividades de alojamento e restauração como proxy para o “turismo”.

(Gráfico: INE)

Documento PDF

Atividade Turística – INE

Em outubro de 2021, os estabelecimentos hoteleiros acolheram cerca de 5 498,0 mil dormidas, valor superior ao registado no mesmo período do ano anterior e que se traduz numa variação homóloga de 139% (VH). No mês em análise, os não residentes foram responsáveis por cerca de 3 546,9 mil de dormidas (216,6%, VH), enquanto os residentes representaram cerca de 1 951,1 mil dormidas (65,4%, VH).

Em outubro, registaram-se aumentos das dormidas em todas as regiões. O Algarve concentrou 29,0% das dormidas em outubro, seguindo-se a AM Lisboa (24,1%), o Norte (16,0%) e a RA Madeira (11,9%).

Comparando com o mês de outubro de 2019, destacaram-se os crescimentos no Alentejo (14,9%) e RA Madeira (3,9%), enquanto nas restantes regiões se registaram decréscimos.

De janeiro a outubro de 2021, a hotelaria registou 31 342,1 mil dormidas, valor superior ao registado no mesmo período do ano passado (31,0%, variação homóloga acumulada – VHA). No período em análise, os residentes foram responsáveis por 16 476,4 mil dormidas (31,9%, VHA) e os não residentes representam 14 865,7 mil dormidas (30,0%, VHA).

Nos primeiros dez meses do ano, todas as regiões apresentaram acréscimos no número de dormidas, com realce para as evoluções apresentadas pela RA Açores (114,0%) e RA Madeira (59,1%).

Em outubro de 2021, os estabelecimentos hoteleiros obtiveram proveitos de 332,9 milhões de euros, o que corresponde a uma variação homóloga de 169,4%.

De janeiro a outubro de 2021, foram registados 1 964,3 milhões de euros de proveitos na hotelaria, o que se traduz numa variação homóloga acumulada de 45,9%.

Documento PDF

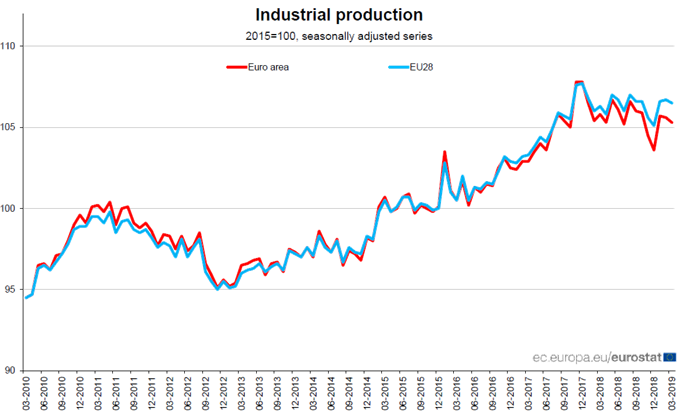

Índice de Produção Industrial – Eurostat

Em outubro de 2021, a produção no Sector Industrial, ajustada de dias úteis, registou variações de 1,1% na Zona Euro e 1,2% na UE27, face ao mês anterior. Em setembro de 2021, a produção industrial tinha registado variações de -0,2% na Zona Euro e -0,5% na UE27. Portugal registou um aumento de 0,5% face ao mês anterior, o que compara com um aumento 1,4% em setembro de 2021.

Comparando com o mês anterior e entre os Estados-Membros para os quais existem dados disponíveis para outubro de 2021, os maiores aumentos ocorreram na Alemanha e Eslováquia (ambos com 3,0%) e Grécia (2,5%). As maiores diminuições foram registadas na Estónia (-2,4%), Letónia (-1,5%), Países Baixos e Roménia (ambos com -0,9%).

Em termos homólogos, a produção industrial aumentou 3,3% na Zona Euro e 3,6% na UE27, em outubro de 2021. Portugal registou uma diminuição de 6,5%, após ter registado uma diminuição de 4,9% no mês anterior.

Entre os Estados-Membros para os quais existem dados disponíveis para outubro de 2021, as maiores subidas foram registadas na Lituânia (22,7%), Grécia (17,2%) e Dinamarca (14,0%). As maiores descidas da produção no sector industrial em termos homólogos foram registadas na Roménia (-6,6%), Portugal (-6,5%) e Chéquia (-4,9%).

(Gráfico: Eurostat)

Documento PDF

Índice de Preços no Consumidor – INE

Em novembro de 2021, o Índice de Preços no Consumidor (IPC) em Portugal registou uma taxa de variação homóloga de 2,6%, valor inferior ao registado no mês anterior em 0,8 p.p. Excluindo do IPC os produtos alimentares não transformados e energéticos, a taxa de variação homóloga foi 1,7%, inferior em 0,6 p.p. à registada no mês anterior.

O IPC registou uma variação mensal de 0,4%, o que compara com uma variação de 0,5% no mês anterior e de -0,3% em novembro de 2020.

A taxa de variação média dos últimos doze meses do IPC foi de 1,0% (0,8% no mês anterior). Excluindo do IPC os produtos alimentares não transformados e energéticos, a taxa de variação média foi de 0,6% (0,4% no mês anterior).

(Gráfico: GEE)

O Índice Harmonizado de Preços no Consumidor (IHPC) português registou uma taxa de variação homóloga de 2,6%, aumentando 0,8 p.p. em relação ao verificado no mês anterior.

De acordo com a informação disponível relativa a novembro de 2021, tendo como referência a estimativa do Eurostat, a taxa de variação homóloga do IHPC português foi inferior em 2,3 p.p. à da área do Euro (em outubro, a diferença entre as duas taxas também foi 2,3 p.p.).

(Gráfico: INE)

Documento PDF

Índices de Emprego e Remunerações na Construção – INE

Em outubro de 2021, os Índices de Emprego e Remunerações na Construção apresentaram variações homólogas de 1,6% e 6,0%, respetivamente. No mês de setembro de 2021, as variações homólogas respetivas tinham sido de 2,0% e 6,2%.

A taxa de variação média dos últimos 12 meses foi de 1,3% no Índice de Emprego e de 5,3% no Índice de Remunerações.

O Índice de Emprego na Construção (em valor absoluto) registou, em outubro de 2021, um valor de 103,9 pontos, diminuindo 0,4 pontos relativamente ao mês precedente (104,3 pontos em setembro de 2021). O Índice de Remunerações na Construção (em valor absoluto) apresentou um valor de 108,2 pontos em outubro de 2021, aumentando 1,2 pontos em relação ao mês anterior (107,0 pontos em setembro de 2021).

Documento PDF

Índice de Produção na Construção e Obras Públicas – INE

Em outubro de 2021, o Índice de Produção na Construção (média móvel de três meses (mm3m)), corrigida dos efeitos de calendário e da sazonalidade registou uma taxa de variação homóloga de 2,1%, igual ao valor verificado no mês anterior.

A Construção de Edifícios cresceu 1,1% (0,3% em setembro). A Engenharia Civil desacelerou 1,3 p.p. para uma taxa de variação de 3,5%.

A taxa de variação média dos últimos 12 meses (corrigida dos efeitos de calendário e da sazonalidade) aumentou 0,4 p.p. face ao mês anterior, fixando-se em 1,9% (1,5% em setembro de 2021).

O Índice de Produção na Construção (em valor absoluto), corrigido dos efeitos de calendário e da sazonalidade, registou um valor de 103,6 pontos em outubro de 2021, diminuindo 1,3 pontos em relação ao mês precedente (104,9 pontos em setembro de 2021). Na componente Construção de Edifícios, o índice diminuiu de 103,3 pontos em setembro de 2021 para 103,1 em outubro de 2021 e na componente Engenharia Civil o índice diminuiu de 107,3 pontos em setembro de 2021 para 104,3 pontos em outubro de 2021.

Documento PDF

Índices de Emprego, Remunerações e Horas Trabalhadas nos Serviços – INE

Os Índices de Emprego, Remunerações e Horas Trabalhadas nos Serviços apresentaram, em outubro de 2021, variações homólogas de 2,3%, 3,7% e -1,0%, respetivamente, o que compara com 1,9%, 2,9% e 0,4% registados no mês anterior.

Os Índices de Emprego, Remunerações e Horas Trabalhadas nos Serviços (em valor absoluto) registaram, em outubro de 2021, valores de 105,1 pontos, 111,0 pontos e 97,1 pontos, respetivamente, o que compara com 105,4 pontos, 110,7 pontos e 99,4 pontos, respetivamente, registados no mês anterior.

Documento PDF