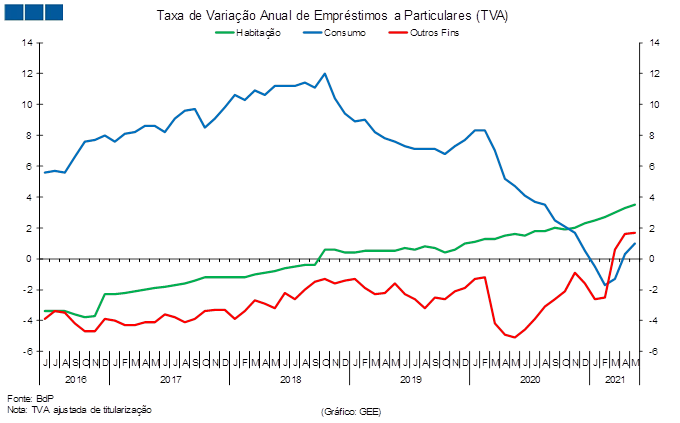

No final de maio de 2021, o montante global de empréstimos abrangidos por moratórias era de 38,5 mil milhões de euros, menos 1,2 mil milhões do que em abril. Esta variação resulta do decréscimo tanto dos empréstimos concedidos a particulares como dos concedidos a sociedades não financeiras, que diminuíram 0,5 e 0,7 mil milhões de euros, respetivamente.

Nos empréstimos concedidos a particulares, destaca-se a redução de 0,3 mil milhões de euros dos empréstimos para outras finalidades (isto é, excluindo habitação) abrangidos por moratórias privadas.

Nos empréstimos em moratória a sociedades não financeiras, verificou-se um decréscimo em todos os setores de atividade.

Nos sectores mais vulneráveis, tais como definidos no Decreto-Lei n.º 22-C/2021, de 22 de março de 2021, existiam em maio 24,1 mil empresas abrangidas por moratórias. O montante de empréstimos com pagamento suspenso diminuiu 0,1 mil milhões de euros face a abril, para 8,5 mil milhões de euros.

Documento PDF