Foi hoje publicado o Relatório de Estabilidade Financeira de junho de 2021 no qual se avalia os progressos da economia portuguesa e do sistema financeiro.

De acordo com o Banco de Portugal, a pandemia de COVID-19 causou uma crise económica com implicações para a situação financeira. As medidas de apoio, adotadas rápida e coordenadamente, preservaram condições de financiamento favoráveis, estabilizaram o rendimento das famílias e asseguraram a liquidez às empresas. Desta forma conteve-se a transmissão da crise ao sector financeiro.

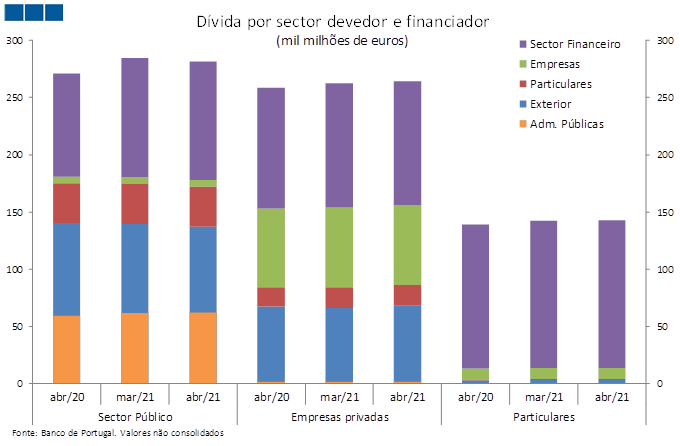

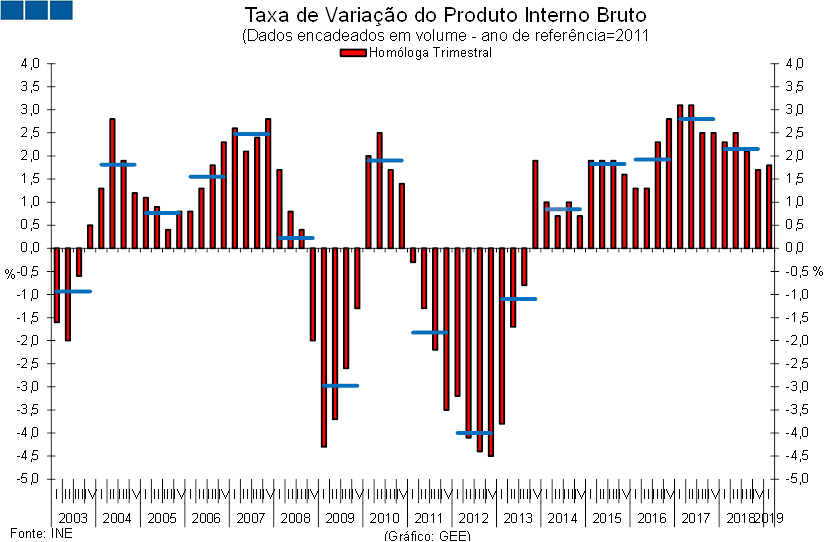

A magnitude e a persistência da crise, juntamente com a diluição no tempo e a redistribuição dos custos da pandemia entre os sectores privado e público, levaram a um aumento de dívida, em particular nas administrações públicas e nos sectores de atividade mais afetados pela crise. Contudo, as projeções para a economia portuguesa têm vindo a ser revistas em alta, esperando-se que a atividade económica retome o nível de 2019 no primeiro semestre de 2022.

O impacto económico da pandemia tem sido desigual, entre sectores de atividade e entre países. Tal resulta das diferentes especializações produtivas (peso dos serviços que envolvem contactos pessoais), de diferentes situações pré-pandémicas e da natureza assimétrica das medidas sanitárias.

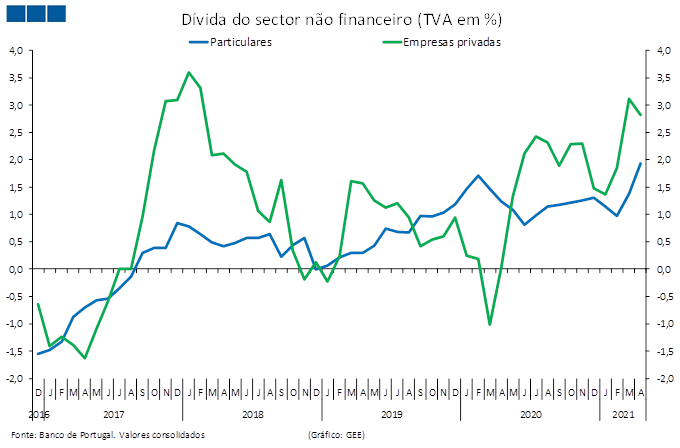

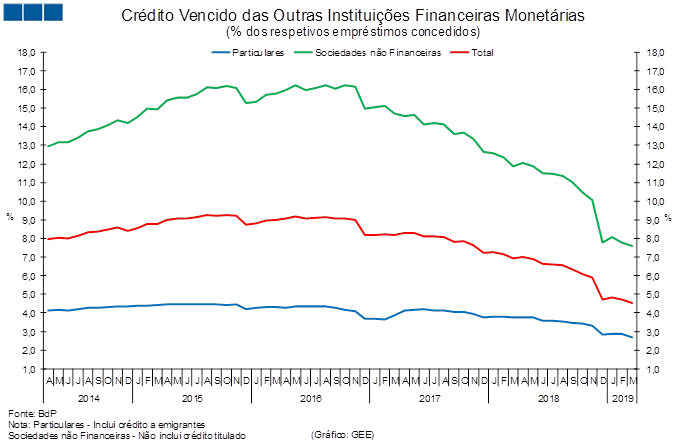

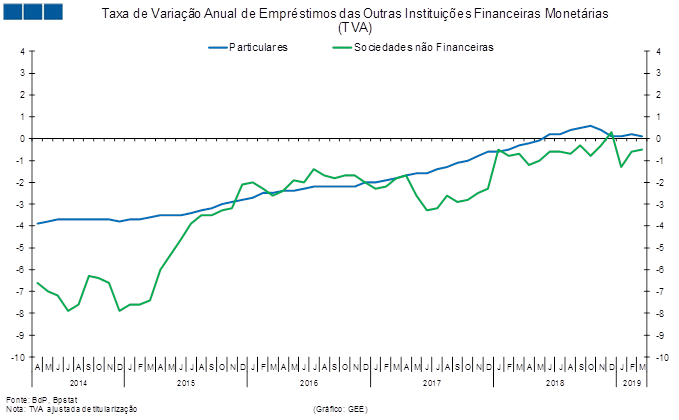

A crise pandémica interrompeu o processo de ajustamento da economia portuguesa, com reflexo num aumento dos rácios de endividamento do sector privado não financeiro e do sector público. No sector bancário, o reconhecimento atempado do risco de crédito reduziu a rendibilidade do sector. Os bancos, beneficiando igualmente de medidas que têm vindo a ser adotadas, mantêm indicadores de liquidez e de solvabilidade resilientes.

No atual contexto económico, as principais vulnerabilidades e riscos para a estabilidade financeira são:

- • A evolução recente dos mercados financeiros internacionais adensa os receios de um otimismo excessivo nas expetativas dos investidores. O risco de uma correção nos mercados financeiros internacionais tenderá a ser amplificado quando associado a uma elevada alavancagem, ao aumento da exposição a ativos de menor qualidade creditícia e à baixa liquidez na carteira do sector financeiro não bancário na área do euro. Contudo, assinale-se que o BCE reiterou o seu compromisso em manter condições de financiamento favoráveis a todos os sectores, que não ponham em causa a recuperação da atividade económica na área do euro, mitigando a probabilidade de ocorrência de choques financeiros internacionais.

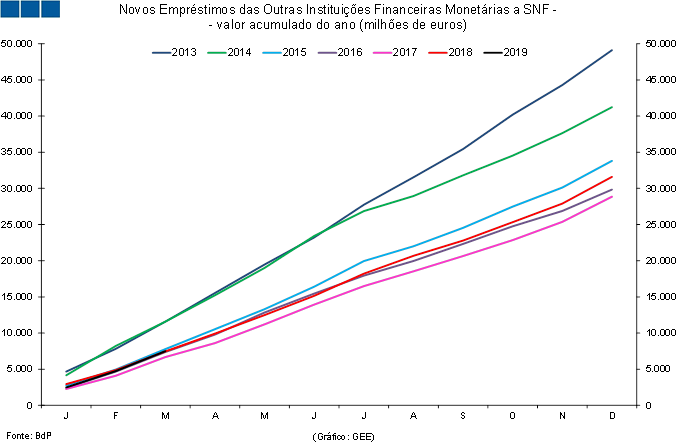

- • A retirada das medidas de apoio, numa situação de endividamento elevado e de atividade ainda deprimida em alguns sectores, potencia a materialização do risco de crédito. As baixas taxas de juro e a adoção de novas medidas de apoio, mais direcionadas, temporárias e que promovam a capitalização e redução do endividamento das empresas viáveis, mitigam este risco. No caso das famílias, a melhoria do perfil de risco dos mutuários observada desde a crise da dívida soberana e as medidas de apoio ao rendimento das famílias mitigam os riscos para o sector financeiro.

- • O elevado endividamento das administrações públicas e o aumento das responsabilidades contingentes constituem uma vulnerabilidade da economia portuguesa. No entanto, a manutenção das condições de financiamento adequadas à recuperação económica e a redução de riscos de fragmentação na área do euro promovidas pela atuação do BCE, acompanhadas pelo alongamento das maturidades da dívida pública portuguesa mitigam o risco de refinanciamento da República. O apoio orçamental deve ser temporário e focado nos sectores mais afetados pela crise pandémica, sem perder de vista o objetivo de retomar a trajetória de redução da dívida pública portuguesa observada antes da pandemia.

- • À semelhança do observado na área do euro, os preços no mercado imobiliário residencial continuaram a aumentar em Portugal durante a pandemia, embora a um ritmo mais lento. O crédito bancário interno não tem sido o principal fator subjacente à subida dos preços da habitação. Para esta subida terá contribuído a robustez da procura por não residentes. Uma potencial deterioração das condições de financiamento internacionais poderá traduzir-se na retração da procura de imóveis por não residentes. A ocorrer, uma correção dos preços em Portugal tenderá a ser mitigada pela redução nos últimos anos do rácio de endividamento das famílias. Ademais, a distribuição dos rácios Loan-to-value (LTV) na carteira de crédito à habitação dos bancos evidencia resiliência a uma potencial correção dos preços neste mercado. A relevância deste mercado recomenda o acompanhamento dos sinais de uma eventual sobrevalorização dos preços.

- • No mercado imobiliário comercial, onde ocorreram quedas de preços em 2020 em alguns segmentos (retalho e hotéis), não há sinais de sobrevalorização e de excesso de oferta. Atua também como mitigante a uma eventual queda adicional dos preços neste mercado, o facto da exposição do sector bancário a esta classe de ativos ser limitada e bastante inferior à do imobiliário residencial. Apesar do contexto adverso, a procura por parte de não residentes, que dominam este mercado, manteve-se forte em 2020.

- • No sistema bancário, para além dos riscos enunciados acima, são ainda de realçar:

− As perspetivas de rendibilidade baixa, condicionadas pelo ambiente de taxas de juro reduzidas, pelo possível aumento dos NPL e pela acrescida concorrência de novos intervenientes no mercado de serviços financeiros.

− O aumento da ligação entre o sistema bancário e o sector público, através do reforço da exposição à divida pública e da concessão de crédito com garantia pública. Contudo, parte significativa da dívida pública é registada a custo amortizado, o que mitiga o impacto do aumento das taxas de rendibilidade da dívida pública nos rácios de capital.

Temas em destaque e caixas

Esta edição do Relatório de Estabilidade Financeira inclui um tema em destaque:

- • A utilização das reservas de capital dos bancos no contexto da pandemia de COVID-19.

Apresenta ainda seis caixas:

Caixa 1 • Risco de crédito das famílias pós-moratória: primeira evidência na sequência do fim da moratória da ASFAC;

Caixa 2 • Evolução do crédito às sociedades não financeiras no contexto da pandemia de COVID-19;

Caixa 3 • Risco no crédito às empresas portuguesas em tempos de crise sanitária;

Caixa 4 • Desafios da transição para o pós-pandemia e estratégias de saída das medidas excecionais de apoio à economia;

Caixa 5 • Os efeitos agregados de curto prazo da Recomendação macroprudencial relativa a novos créditos ao consumo e à habitação;

Caixa 6 • Impacto da restrição à distribuição de dividendos dos bancos em conjunto com a flexibilização dos requisitos de capital.

Documento PDF