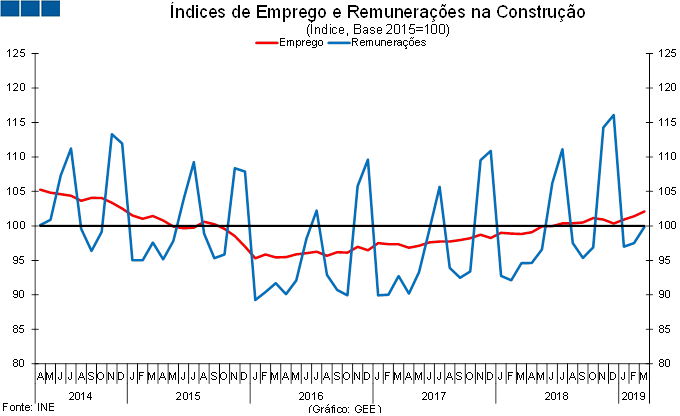

Em março de 2021, o Índice de Produção na Construção (média móvel de três meses (mm3m), corrigida dos efeitos de calendário e da sazonalidade registou uma taxa de variação homóloga de -1,6%, superior em 2,0 p.p. ao valor verificado no mês anterior (-3,6%).

O segmento da Construção de Edifícios contraiu 3,1% (-4,8% em fevereiro). O de Engenharia Civil cresceu 0,5% em março, 2,2 pontos percentuais (p.p.) superior ao registado em fevereiro.

A taxa de variação média dos últimos 12 meses (corrigida dos efeitos de calendário e da sazonalidade) aumentou 0,6 p.p. face ao mês anterior, fixando-se em -3,6% (-4,2% em fevereiro de 2021).

O Índice de Produção na Construção (em valor absoluto), corrigido dos efeitos de calendário e da sazonalidade, registou um valor de 102,3 pontos em março de 2021, aumentando 3,2 pontos em relação ao mês precedente (99,1 pontos em fevereiro de 2021). Na componente Construção de Edifícios, o índice aumentou de 97,8 pontos em fevereiro para 100,0 em março e na componente Engenharia Civil o índice aumentou de 101,0 pontos para 105,7 pontos em março de 2021.

Documento PDF